寿命が年々伸びているため

人生100年時代ともいわれています。

会社にお勤めの方は

退職されると年金受給や貯蓄により

老後を過ごすことになります。

年金は原則65歳から

2カ月ごと支給され、

一生涯受け取ることができます。

不動産投資も

借主からの家賃が毎月入ってくるため

安定的な収入につながります。

つまり、年金対策として

不動産投資は有効ということです。

実際、老後の生活資金源として

不動産投資を始める方も

多くいます。

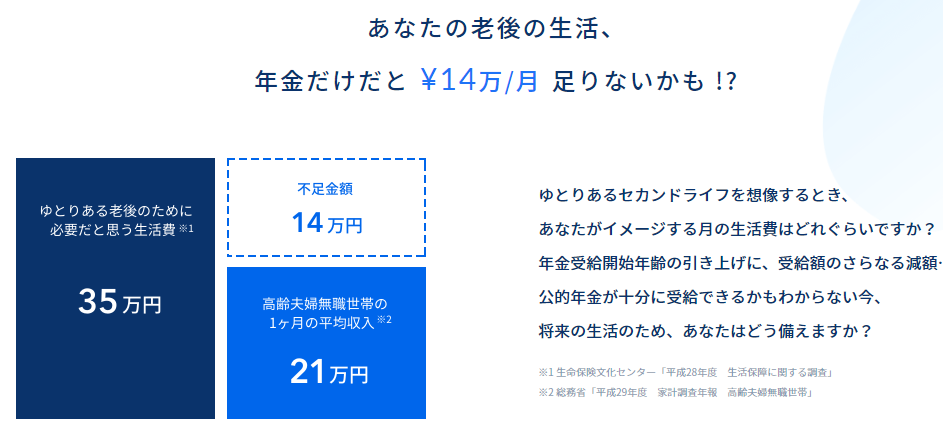

夫婦2人が老後生活を送る上で

必要と考えられている

最低日常生活費は

平均20~22万円という結果が出ています。

旅行や趣味、外食などを

楽しむとするなら、もっとお金が必要で

老後のゆとりのための上乗せ額は

平均14.0万円という結果も出ています。

生活費とゆとりのための上乗せ額

合わせて月に34~36万円もの

お金が必要になりますが

年金だけでこれだけのお金を

準備することができるのか

十分だとは言い切れません。

そのため、安定的な収入が

見込まれるマンション投資を

公的年金にプラスすることは

有効だと考えられます。

不動産投資について考える前に

知っておきたいのが

年金はいくらもらえるのかです。

厚生労働省発表の

厚生年金保険・国民年金事業の

概況によると、平均年金月額は

国民年金の老齢年金部分で

5.5万円(25年以上加入)

厚生年金保険の老齢年金部分で

14.5万円です。

こちらにプラスして

企業年金や私的年金に

加入しているという人もいますが

余裕のある暮らしには

少々足りない印象かもしれません。

1世帯当たりの平均貯蓄額は

約1,000万円と決して多くはなさそうです。

このお金を全て生活や趣味、旅行などの

楽しみのために使えればよいのですが、

病気になってしまうことも

考える必要があります。

また、持ち家の場合は

家の修繕などにお金を

使うことになる可能性もあります。

そこで、年金にプラスできる

収入源として挙げられるのが

不動産投資です。

不動産投資ならば、

借り手から家賃が入ることで

安定的な収入が期待できます。

毎月一定の金額が入るため、

楽しみに使うゆとり資金だけではなく

新たな貯蓄に回すことも可能です。

不動産投資ならば定期収入が期待でき

長生きしても貯蓄がすべて

無くなるリスクにも対応できるはずです。

同じ借り手が同じ物件に

数年間住み続けることも珍しくなく

借り手がいる間は収入が

途切れることはないと

考えていいです。

不動産投資ならば、

自分で仕事をして

収入を得るわけではないため、

病気になったとしても収入が見込めます。

老後の健康リスクの観点からも

不動産投資はベストな手段の

ひとつだと考えていいのです。

簡単な6つの質問に答えるだけで

あなたにあった運用プランを

診断してくれる

RENOSY ASSETマンション投資の

ライフプラン診断。

今後の未来のために

ぜひ無料診断を活用してみましょう★

![]()